先用后付:商家暗藏的套现风险

近年来,“先用后付”模式逐渐成为消费市场的新宠,而商家套现这一行为却隐秘地在一些行业中滋生。简单来说,“先用后付找商家套现”是指消费者利用某些平台提供的分期付款服务,在没有实际支付的情况下就能先行消费,随后由商家直接向银行或金融机构进行账单结算,以此来赚取差价或手续费。这种现象背后隐藏着复杂的经济动因和道德风险。

首先,从市场角度来看,“先用后付”的模式为商家提供了新的现金流渠道,尤其在资金紧张或者需要扩大经营规模时,套现行为能迅速缓解财务压力。然而,这种操作不仅可能违反消费者权益保护法规,还可能导致金融市场的不稳定因素增加。监管层面对此现象保持高度关注,不断加强监控和规范力度。

其次,对于商家而言,“先用后付找商家套现”虽然看似是一笔好生意,但背后隐藏的风险不容小觑。一旦银行或金融机构发现资金流向异常,很可能要求提前结清账单,甚至冻结相关账户。此外,频繁的套现行为也可能影响到商家在这些平台上的信誉评级,长远来看不利于企业的健康发展。

综上所述,“先用后付找商家套现”现象虽有其表面吸引力,但背后涉及的利益博弈和道德挑战不容忽视。对于消费者、商家以及监管机构而言,构建一个既鼓励创新又维护公平正义的消费环境,才是实现长期稳定发展的关键所在。

相关文章

花呗提现方法详解

花呗的提现机制,远比许多用户想象的复杂,它并非单纯的一键操作,而是围绕着账户类型、消费行为、以及支付宝整体的资金流动规则展开的。理解这一点至关重要,因为提现的实际可行性与用户的操作意愿往往存在差异。...

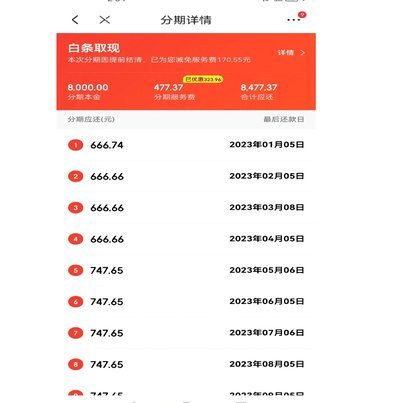

京东白条如何提现?

京东白条作为京东金融生态中的信用支付工具,其核心功能是为用户提供"先享后付"的消费体验。从资金流转角度看,白条额度本质上属于京东金融账户内的虚拟资金,其流动性受平台风控体系严格管控。官方渠道仅支持通过...

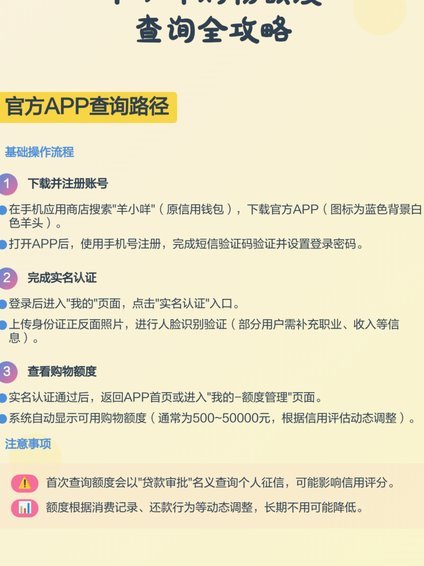

羊小咩额度用法:玩转信用资金

羊小咩的消费额度本质上是信用资源的量化表现,其使用逻辑需要建立在对资金流的精准把控上。额度分配应遵循"动态适配"原则,将不同场景下的资金需求拆解为独立账户。例如日常消费可设置固定额度上限,应急资金则需...

平台在信用风险面临怎样的挑战?

“羊小咩额度商家回收”这一现象,远非简单的资金周转或清算,它折射出现代商业生态系统下风险管理、信用体系以及新兴金融工具带来的复杂交互。简单理解为平台(如电商、社交媒体等)针对自身业务运营中存在未收回的...

分期乐购物额度如何升级为借款额度

关于“分期乐购物额度怎么变成借款额度”,这一转变并非通过简单的操作或申请就能实现,而是基于用户信用评估的结果变化。首先,消费者在使用分期乐时获得的购物额度实际上是一种消费信贷服务,在设定的时间内还款后...

套现风险警示:法律与信用的双重打击

商家套现行为,虽然短期内可能带来资金流动性的提升,但长远来看,其后果不容忽视。首先,从法律角度看,商家套现属于违法行为,一旦被发现,除了需要归还套取的资金外,还可能面临罚款甚至刑事处罚。此外,金融机构...