羊小咩额度用法:玩转信用资金

羊小咩的消费额度本质上是信用资源的量化表现,其使用逻辑需要建立在对资金流的精准把控上。额度分配应遵循"动态适配"原则,将不同场景下的资金需求拆解为独立账户。例如日常消费可设置固定额度上限,应急资金则需预留弹性空间,避免因突发支出导致额度透支。同时需注意额度的使用频率,高频小额消费有助于维持账户活跃度,但过度依赖额度会降低资金周转效率,形成隐性负债。

场景化使用策略需要结合消费周期进行分层管理。针对周期性支出如月度账单,可采用"额度预支+分期还款"模式,将固定支出转化为可预测的现金流。对于非周期性消费,建议采用"额度透支+储蓄补足"的组合策略,通过额度解决即时需求,同时保留储蓄账户作为缓冲。这种分层管理能有效平衡资金使用效率与风险控制,避免额度过度集中导致的财务压力。

还款管理需建立在资金周转的精确计算上。建议将消费额度与收入周期进行匹配,确保每月还款日具备充足现金流。可运用"额度分期+利息优化"策略,将大额消费拆分为多期还款,同时选择低息周期以减少资金成本。值得注意的是,额度使用率与信用评分存在非线性关系,保持60%-70%的使用率既能体现资金活跃度,又不会触发风控预警,这是维持额度弹性的重要阈值。

额度提升需要构建可持续的消费信用模型。通过建立"消费频次-额度占比"的正向循环,可逐步提高系统对用户资金管理能力的认可度。建议将消费场景扩展至多元化领域,如教育、医疗等高频支出领域,这能显著提升额度评估维度。同时需注意额度使用的时序规律,避免在系统评估周期内出现额度集中使用的情况,保持消费行为的自然性与稳定性。

风险控制需要建立多维度的预警机制。当额度使用接近警戒线时,应启动"额度置换"策略,将部分额度转化为储蓄或投资产品,实现资金的跨周期配置。同时需监控消费行为的异常波动,如短期内额度使用率突增,可能预示资金链压力,此时应优先偿还高息债务,避免陷入债务循环。这种主动的风险管理思维,能有效保障额度使用的可持续性与安全性。

相关文章

白条提现安全攻略

近年来,随着互联网金融的蓬勃发展,“白条”作为一种信用消费产品,已成为许多人便捷购物的选择。但值得注意的是,“白条套取现金”这一行为本质上涉及法律与道德双重层面的问题,在不同的国家和地区可能面临不同的...

携程拿去花提现会上征信吗?

# 携程拿去花提现,征信记录的真相 征信系统是现代社会信用体系的基石,它记录着个人的借贷行为和还款情况,成为银行、金融机构评估信用风险的重要依据。当我们使用"拿去花"这类短期贷款服务时,很多人会关心...

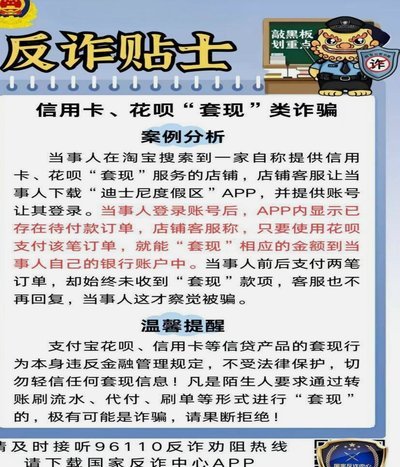

花呗帮别人套现:别踩坑,风险大到你无法承受

帮别人使用花呗进行套现,虽然看起来可以帮助他人解决临时资金需求,但实际上蕴含着相当大的风险。首先,这种行为违反了支付宝平台的服务协议和国家相关金融法律法规。一旦被发现,不仅会面临账号冻结的风险,还可能...

分期乐购物额度如何升级为借款额度

关于“分期乐购物额度怎么变成借款额度”,这一转变并非通过简单的操作或申请就能实现,而是基于用户信用评估的结果变化。首先,消费者在使用分期乐时获得的购物额度实际上是一种消费信贷服务,在设定的时间内还款后...

套现风险警示:法律与信用的双重打击

商家套现行为,虽然短期内可能带来资金流动性的提升,但长远来看,其后果不容忽视。首先,从法律角度看,商家套现属于违法行为,一旦被发现,除了需要归还套取的资金外,还可能面临罚款甚至刑事处罚。此外,金融机构...

美团月付在征信里显示吗?

征信系统作为金融信用管理的核心载体,其数据来源主要依托银行、消费金融公司等持牌金融机构的信贷业务。美团月付作为互联网平台提供的信用支付工具,其业务模式与传统信贷存在本质差异。从技术架构层面看,美团月付...