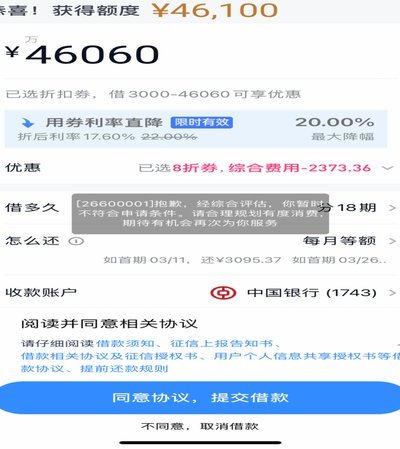

平台在信用风险面临怎样的挑战?

“羊小咩额度商家回收”这一现象,远非简单的资金周转或清算,它折射出现代商业生态系统下风险管理、信用体系以及新兴金融工具带来的复杂交互。简单理解为平台(如电商、社交媒体等)针对自身业务运营中存在未收回的商家保证金、补贴、佣金等资金,通过特定的渠道、机构进行回收,本质上是

这项业务的核心在于对商家数据的深度挖掘和风险评估。平台积累了海量的商家数据,包括交易记录、账户活跃度、运营模式、甚至与平台其他商家的关联关系。回收机构利用这些数据,建立起一套风险评分模型,对商家的信用状况进行精准评估。并非所有未收回的资金都具有回收价值,甚至有些“未收回”资金可能已经转手,但回收机构仍然会花费时间和资源进行追溯。更重要的是,这个过程涉及到大量的法律风险。平台与商家之间的合同纠纷、是否存在欺诈行为、是否存在虚假交易等,都可能成为回收过程中需要解决的问题。因此,回收机构往往需要聘请专业的律师团队,对案件进行风险评估,并采取相应的法律手段。同时,平台自身也需要完善其合同条款、加强审核机制,以减少“未收回”资金的产生。

“羊小咩额度商家回收”的兴起,也反映了商业社会中信用缺失带来的严峻挑战。电商平台的快速发展,涌现了大量商家,运营模式的复杂性和竞争的激烈性,使得部分商家无法按时履行合同义务。平台自身在审核机制上的松散、甚至存在监管真空,也为部分不诚信商家提供了可乘之机。然而,仅仅依靠监管手段是远远不够的。更重要的是,要建立一个更加完善的信用体系,让商家真正意识到诚信经营的重要性。这需要平台、监管机构以及商家共同努力,形成合力。例如,平台可以引入第三方信用评估机构,对商家的信用状况进行客观评估;监管机构可以加强对电商平台的监管力度,打击欺诈行为;商家则应该遵守合同约定,诚信经营,维护自身信誉。

从长远来看,“羊小咩额度商家回收”的趋势将推动整个商业生态系统朝着更加规范和健康的方向发展。平台的风险意识将更加强烈,更主动地采取措施,防止坏账的产生。与此同时,也会涌现出更多专业的回收机构,为平台提供更高效的资金回收服务。然而,这个领域也面临着诸多挑战。如何平衡回收效率和商家权益保护,如何避免过度催收和侵犯商家隐私,如何构建更加透明、公平的回收机制,这些都是需要认真思考和解决的问题。 最终, “羊小咩额度商家回收”的价值,在于它能够促使整个行业更加注重风险管理、信用建设和商业道德,从而为更健康、可持续的商业发展奠定基础。

相关文章

分期乐借款遇难题原因解析

分期乐的借贷能力正在经历结构性调整。平台近年扩张过程中积累的用户基数与资金池规模出现错位,导致部分用户遭遇额度冻结或申请失败。这种现象并非简单的系统故障,而是源于平台风控模型与实际用户行为之间的矛盾。...

套现真的能即时到账吗?

在金融领域,“套现”这个词听起来总带着几分隐秘和风险。很多人关心的是:套现的钱到底能不能实时到账?这个问题的答案其实并不简单,它取决于多种因素。 从操作层面来看,套现通常涉及将资金从一个渠道转移到...

分期乐人工查询电话拨打流程详解指南

在许多分期乐活动中,参与者可能会被要求拨打人工电话来确认奖项或参与相关信息。这一环节通常被设计为确保活动的公平性和透明度,同时也为主办方提供一个直接联系参与者的渠道。以下是关于如何拨打人工的一些详细信...

美团月付能套现吗?法律说No

近年来,随着互联网金融的快速发展,越来越多的支付工具和服务应运而生,美团月付便是其中之一。美团月付是一种基于消费的分期付款方式,用户可以选择将账单金额分期支付,这在一定程度上缓解了用户一次性支付大额账...

微信分付能套现吗?答案是否定的

微信分付是一种由腾讯提供的一种信用支付服务,用户可以先消费后还款,享受一定的免息期。但是,需要注意的是,微信分付本质上是金融机构提供的授信额度,其目的是方便用户消费,并非传统意义上的现金借贷工具。...