美团月付在征信里显示吗?

征信系统作为金融信用管理的核心载体,其数据来源主要依托银行、消费金融公司等持牌金融机构的信贷业务。美团月付作为互联网平台提供的信用支付工具,其业务模式与传统信贷存在本质差异。从技术架构层面看,美团月付的信用评估体系基于用户消费行为数据,通过算法模型进行动态授信,而非直接接入央行征信系统。这种数据闭环模式使得平台无法直接向征信系统报送用户信用信息,因此常规的征信报告查询不会显示美团月付的交易记录。

从金融监管视角观察,第三方支付机构的信用服务需遵循《征信业管理条例》的合规要求。目前美团月付的运营方未获得征信业务牌照,其信用数据属于内部风控体系范畴。即便部分用户在征信报告中发现相关记录,也可能是因平台与银行合作开展的联名信用卡业务,或是通过金融机构渠道进行的授信操作。这种间接关联性需要结合具体业务模式进行甄别,不能简单归因于美团月付本身的信用记录。

在实际应用场景中,用户的信用画像呈现多维特征。美团月付的消费数据可能通过数据授权方式被接入征信系统,但这种接入需要经过严格的合规审查和用户授权。对于普通用户而言,常规的征信查询渠道(如央行征信中心官网)不会显示非金融类平台的信用记录。然而,部分金融机构在审批贷款时,可能会调取用户的多维度信用数据,包括电商平台的消费行为,这种数据调用属于风控模型的常规操作,而非征信系统的直接记录。

信用管理的核心在于行为规范而非数据可见性。即便美团月付的交易记录未纳入征信系统,长期的逾期行为仍可能通过平台内部风控机制产生负面影响。用户应关注自身信用评分体系的构建,避免因非金融类平台的信用瑕疵影响整体信用状况。同时,建议定期通过正规渠道查询征信报告,及时发现数据异常,建立完善的信用管理策略。

相关文章

拍拍贷贷款:从注册到放款全攻略

注册账号与实名认证是操作拍拍贷贷款的第一步,也是最基础的环节。用户需通过官方网站或官方认证的APP访问平台,选择注册功能并输入手机号码进行验证。为确保账户安全,建议设置复杂度较高的密码,并开启双重验证...

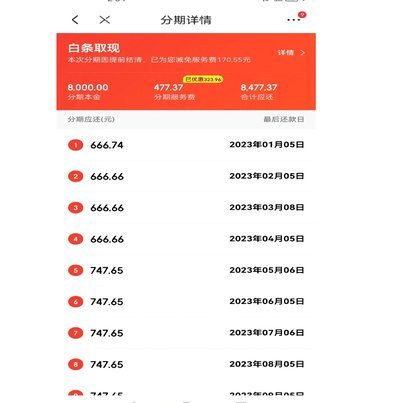

京东白条如何提现?

京东白条作为京东金融生态中的信用支付工具,其核心功能是为用户提供"先享后付"的消费体验。从资金流转角度看,白条额度本质上属于京东金融账户内的虚拟资金,其流动性受平台风控体系严格管控。官方渠道仅支持通过...

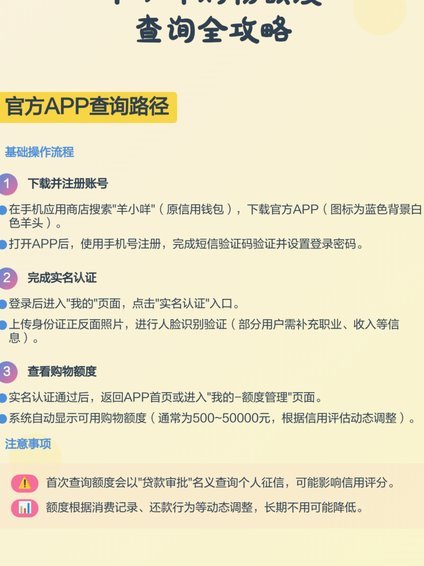

羊小咩额度用法:玩转信用资金

羊小咩的消费额度本质上是信用资源的量化表现,其使用逻辑需要建立在对资金流的精准把控上。额度分配应遵循"动态适配"原则,将不同场景下的资金需求拆解为独立账户。例如日常消费可设置固定额度上限,应急资金则需...

如何高效找到花呗客服支持

寻找花呗官方客服并非简单地搜索一个电话号码,它更是一套流程化的问题诊断和路径选择体系。从内容运营的专业视角来看,最有效的客服渠道定位,取决于用户遇到的问题性质——是简单的操作查询,还是复杂的资金纠纷。...

警惕dou分期24小时套现陷阱

随着互联网金融的快速发展,各种借贷平台如雨后春笋般涌现。其中,“dou分期”是一个为用户提供便捷快速贷款服务的应用程序,尤其受到年轻消费者的欢迎。然而,在“dou分期”的繁荣背后,也滋生了一系列不法行...

巧用额度,理智花钱

资金规划是取现效率的核心变量。当信用卡或贷款额度成为流动性工具时,必须建立与收入周期匹配的取现节奏。例如月收入波动较大的群体,应优先选择还款日与发薪日错位的金融产品,利用账单周期内的资金缓冲期。同时需...