羊小咩:停滞的危机与进化之道

谈及“羊小咩”如果不进行维度的跃迁,其本质是在对抗信息的熵增。任何一个IP或人格化的符号,一旦拒绝与外界环境进行能量交换,其生命力便会迅速衰减。这种“不”并非一种坚守,而是一种自我封闭。当叙事逻辑停止迭代,原本鲜活的形象会逐渐退化为一种符号化的标本,虽然外壳依旧完整,但内核已失去了触发情感共鸣的活性,最终沦为一种毫无生命力的视觉残留,仅仅停留在一种静止的、毫无张力的状态。

这种停滞带来的直接后果是受众认知的断层。当外部世界的审美、语境和交互逻辑在高速流动时,如果“羊小咩”依然固守于初始的认知闭环,就会产生一种严重的“时空错位感”。受众在寻找新的情感出口和逻辑刺激,而你却在重复过去的陈词滥调。这种错位会逐渐演变成一种无形的隔阂,使得原本的忠诚用户感到审美疲劳,而潜在的新用户则因无法产生共鸣而绕道而行,最终导致品牌认知的边缘化与受众流失。

深入剖析其背后的价值链逻辑,不作为的代价在于失去了“衍生可能性”。一个成功的符号之所以强大,在于其具备向外生长、向内深挖的延展性。如果拒绝这种进化,那么“羊小咩”的价值就会被锁定在一个极窄的、甚至正在萎缩的存量市场中。这种局限性不仅限制了商业变现的边界,更扼杀了跨媒介叙事的可能性。失去了变化的变量,所谓的“初心”便极易走向平庸与僵化,变成一种无法产生二次波动的单向输出。

真正的进化并非对原型的彻底否定,而是在保持内核稳定的基础上,通过适度的“扰动”来引入新变量。我们面对“不”的恐惧,往往源于对失去掌控权的焦虑,但缺乏变动性的稳定其实是一个伪命题。只有学会如何在保持“羊小咩”辨识度的前提下,通过叙事维度的扩张与交互深度的增加,实现一种有节奏的、受控的“变异”,才能在变化的洪流中,完成从一个静态符号向一个动态生态系统的蜕变。

相关文章

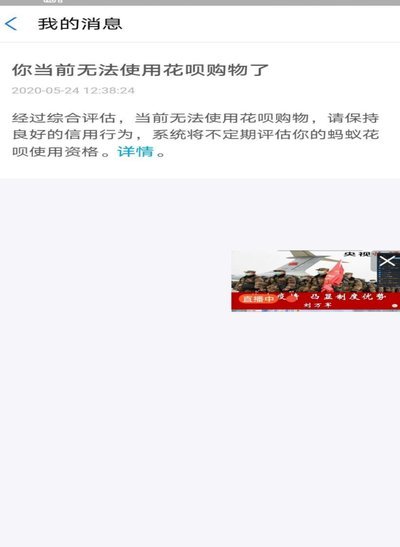

花呗套现那些隐秘的平台

花呗作为支付宝生态中的信用支付工具,其使用场景已从单纯的线上消费延伸至线下场景。当前主流平台中,淘宝、天猫等电商渠道仍占据核心地位,但部分生活服务平台通过API接口实现接入,形成隐性套现通道。这种技术...

帮人套现花呗1500元,风险需知

花呗套现行为的本质是信用资源的非授权转移,其技术路径依赖于平台风控系统的漏洞利用。通过拆分交易、虚假消费场景构建等方式,将原本用于消费支付的信用额度转化为现金提取。这种操作往往伴随账户行为异常特征,如...

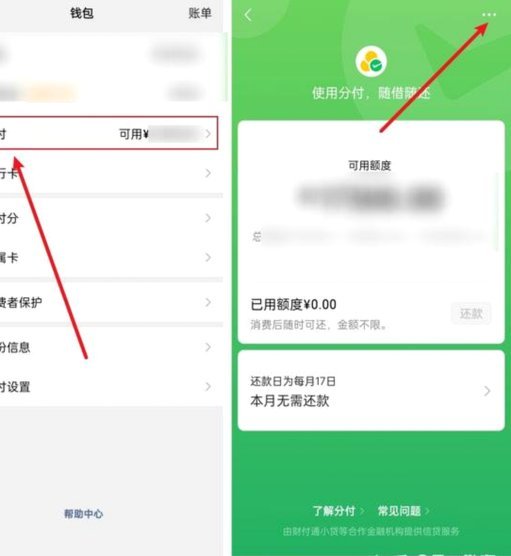

微信分付能套现吗?风险大不大?

微信分付作为腾讯生态内的新型信用支付工具,其核心逻辑建立在场景化消费与信用评估的双重框架下。从技术实现层面看,分付的额度审批依赖于用户在微信生态中的多维数据画像,包括社交关系链、支付行为轨迹及信用历史...

分期乐额度为何无法套出?

“分期乐额度为什么套不出来”这个问题,远比表面看起来复杂得多。简单地归结为“资质不够”或“风控太严格”过于简化了现实,这背后涉及了金融科技、消费信贷、以及数据风控等多重因素的相互作用。分期乐作为中国快...

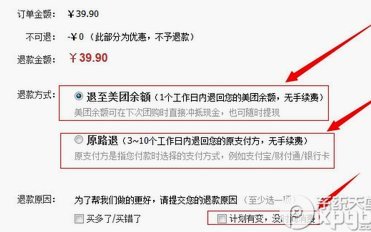

美团月付如何提现

美团月付作为一种支付方式,越来越受到消费者的青睐。它不仅简化了交易流程,还通过灵活的分期付款模式为用户提供了更多选择。那么,在哪里可以找到并使用美团月付进行提现呢?本文将带您深入了解这一便捷的功能。...

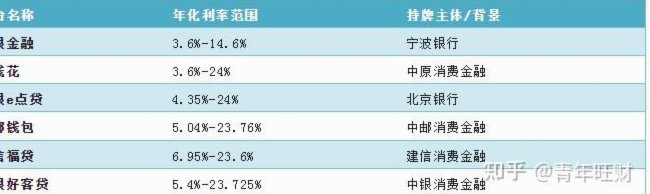

网贷平台全览与选择指南

网贷平台作为金融科技领域的一大创新,不仅改变了传统信贷方式,还为众多投资者和借款人提供了便捷的服务。随着行业的快速发展,各类网贷平台层出不穷,每家平台都有其独特的市场定位和运营策略。本文将从不同类型的...