京东白条如何高效变现

京东白条的本质,需要从金融工具的角度进行深度剖析。许多用户将白条误解为一种可直接提现到银行卡或第三方支付平台的短期贷款余额。然而,其核心机制决定了它不是一笔独立于交易生态系统的现金资产。理解这一点,是掌握“提现”逻辑的前提。本质上说,京东白条的价值流转是一个封闭循环系统内的信用额度及消费凭证,而非一个可以物理提取的负债款项。如果将资金看作是京东平台赋予你的临时购买力背书,那么其价值实现路径必然局限在平台内部生态圈的高效使用上。试图寻找绕开交易行为、直接提现到外部银行账户的方式,从系统架构和商业模型层面都是不可行的。真正的关键点不在于如何“取出”,而在于如何最大化地将这笔信用价值转化为实际消费或可抵扣的优惠力,使其实现最高的经济效用。

既然无法通过传统的银行提现链路退出白条体系,那么专业的操作重点就必须转移到“生态资产转换”上来构建迂回的出资金理路径。你需要审视的是白条作为支付手段在广度和深度的运用。首先,可以关注其与其他京东服务的联动性,比如购买会员权益、升级账号等级或为电子产品缴纳服务年费等。这些行为都不是简单的消费记录,而是将“信用额度”转化为特定“使用权限”。从财务分析的角度看,这种转换的效率远高于单纯在日常商品交易中使用白条来支付货款。因为它不仅覆盖了物品本身,还同时购买了一整套平台提供的增值服务和时间便利性。因此,高效的使用策略是:将白条资金集中用于需要长期或一次性大额支出的、具有“非可替代性”的服务包上。

更进阶的做法在于利用白条进行周期性的负向平衡优化,构建所谓的“价值回流链路”。这并非指获得现金返还,而是通过特定优惠活动和品类目积累大量高值积分或等值的电子券包。例如,在某些促销节点,白条可以用作大宗商品的购买凭证,从而触发系统自动发放的额外红包或会员减免额度。这些“附带收益”实际上是平台对你信用消费行为的二次激励。从价值链的角度看,你成功将一次性、不可回笼的信用支付力,通过智能购物路径和平台的优惠机制,转化成了更具灵活性的优惠票据。掌握这一逻辑后,如同精密的资产管理,让白条的每一次使用都达到“花钱=收获多种权益”的最大化效果。

最终,将京东白条纳入个人的综合消费金融规划时,必须建立起一套严格的风险控制和利用优先级体系。首先,应确保其额度空间始终预留足够的缓冲冗余,避免因一次超预期支出导致信用透支或产生不必要的循环利息负担。其次,永远不要将白条视作解决燃眉之急的救命钱,而是应该将其视为一张高品质、低成本的“先享后付”消费券。当面对需要选择支付方式时,应优先考虑用白条抵扣那些本身具有高附加值、难以现金回笼的服务费用,如电器产品的延保服务、高端数码设备的质保升级包等。只有这样,你才真正将京东白条的信用价值,有效地锚定在了最大的“刚需”资产上,实现其专业化和系统级的最佳效用。

相关文章

京东白条多样化的提现方式解析

京东白条提现方式的演变和多样性,反映了京东支付在用户体验和金融服务上的不断探索和创新。最初,白条提现主要依赖于银行卡转账,这虽然简单直接,但操作繁琐,对用户时间成本较高,且存在一定程度的延迟风险。随着...

美团月付如何取现金

美团月付取现金的操作,远比单纯的“取款”更值得细致的考量。这不仅涉及到支付方式的逻辑,更折射出美团在构建生态系统,鼓励用户长期消费模式上的策略。月付本身的核心在于降低用户的消费门槛,通过月供的形式,用...

京东白条快速到微信教程

京东白条的便捷性使其成为许多用户购物的首选,但想要将这笔虚拟资金转化为可实际使用的现金,却需要一定的技巧。传统的提现方式通常需要较长的处理时间,而秒到方法则是解决这一痛点的有效方案。 京东白条提供多...

分期乐额度为何无法套出?

“分期乐额度为什么套不出来”这个问题,远比表面看起来复杂得多。简单地归结为“资质不够”或“风控太严格”过于简化了现实,这背后涉及了金融科技、消费信贷、以及数据风控等多重因素的相互作用。分期乐作为中国快...

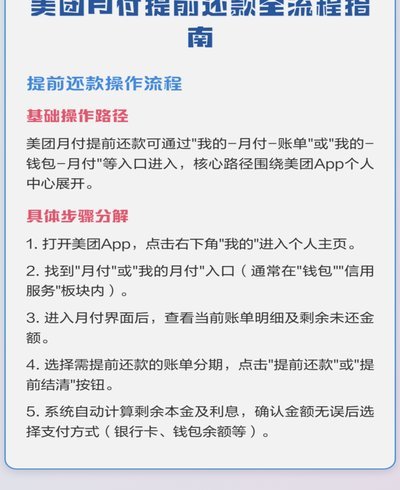

美团月付如何提现

美团月付作为一种支付方式,越来越受到消费者的青睐。它不仅简化了交易流程,还通过灵活的分期付款模式为用户提供了更多选择。那么,在哪里可以找到并使用美团月付进行提现呢?本文将带您深入了解这一便捷的功能。...

花呗套花呗:陷阱与风险警示

花呗套花呗,本质上是一种通过将花呗额度转化为其他消费形式,再用于消费,以期获得额外利益或缓解资金压力的行为。这种行为模式的核心在于资金周转的加速和杠杆效应的利用。最常见的形式,例如使用花呗提现服务,将...