分期乐会员怎么取消续费

分期乐会员取消续费的核心矛盾在于用户对服务价值的重新评估与平台商业逻辑的冲突。当会员权益不再符合个人需求时,取消续费成为理性选择。但平台设计的续费机制往往包含多重隐性门槛,例如自动续费绑定、阶梯式费用结构或权益缩水条款。用户需明确区分"暂停服务"与"彻底取消"的差异,前者仅暂停使用权限,后者需主动执行退费流程。部分用户因误操作或信息不对称,常陷入续费陷阱,这要求用户在决策前建立清晰的权益认知框架。

取消操作需通过分期乐APP内设置路径完成,但实际执行存在技术障碍。会员中心的"续费管理"模块虽提供取消选项,但系统常默认勾选"自动续费",用户需手动关闭该功能。更复杂的是,部分版本APP存在界面误导,将"取消"误设为"暂停",导致用户误操作后产生额外费用。建议用户在操作前截图保存界面信息,必要时通过客服渠道确认操作结果。值得注意的是,取消请求需在续费周期前72小时提交,逾期将触发自动扣款,此时间窗口是用户必须掌握的关键节点。

平台在取消流程中设置的退款政策常引发争议。根据《网络交易管理办法》,用户有权在7日内无理由退订,但分期乐的退款条款存在模糊地带。部分用户反馈,取消续费后出现"服务期未满不予退款"的条款,这与平台公示的退费政策存在矛盾。实际案例显示,用户需提供取消操作的证据链,包括APP截图、客服沟通记录及支付凭证,才能启动退款程序。建议用户在取消前收集完整证据,避免因举证不足导致权益受损。

取消续费对用户画像会产生持续影响。平台通过数据分析建立的用户信用模型,会将取消行为标记为"服务中断",这可能影响后续的信用评分与推荐算法。部分用户反馈,取消会员后在活动页面的权益展示存在延迟,甚至出现权益失效的误判。此外,取消操作可能触发平台的风控机制,导致账户临时冻结或服务权限受限。用户需评估取消行为对整体使用体验的潜在影响,避免因短期决策导致长期服务中断。

面对复杂的取消流程,用户应建立主动管理意识。建议在开通会员前明确续费规则,将取消操作纳入个人财务规划。对于存在争议的条款,可借助第三方平台进行政策对比,或通过消费者权益保护机构寻求调解。同时,保留所有沟通记录与操作证据,形成完整的维权链条。在数字化服务日益普及的当下,用户需提升对平台规则的解读能力,将被动应对转为主动管理,才能在服务与权益之间实现平衡。

相关文章

分期乐积分查询全攻略

分期乐积分体系的底层逻辑决定了用户查询方式的多样性。平台通过积分账户与用户ID绑定,形成独立的数据存储单元。当用户登录APP或访问官网时,系统会通过API接口实时调取积分数据,这一过程涉及数据库查询与...

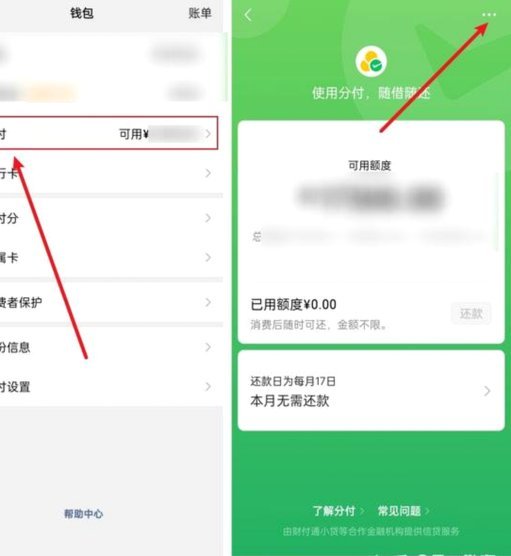

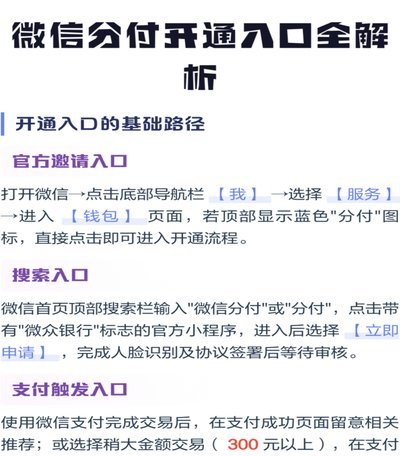

微信分付能套现吗?风险大不大?

微信分付作为腾讯生态内的新型信用支付工具,其核心逻辑建立在场景化消费与信用评估的双重框架下。从技术实现层面看,分付的额度审批依赖于用户在微信生态中的多维数据画像,包括社交关系链、支付行为轨迹及信用历史...

揭秘微信分付的套利陷阱与防范措施

微信支付作为国内领先的移动支付平台,其安全性和风控机制一直处于行业领先地位。然而,在利益驱动下,部分不法分子试图通过各种手段规避微信分付的规则,这种行为不仅违反了平台规定,也触碰了法律红线。 从技术...

美团生活费额度怎么套现?

美团生活费额度的现金化路径需要从平台规则与用户行为的博弈中寻找突破口。平台通过算法模型对用户消费频次、支付能力、信用记录等维度进行动态评估,最终生成可使用的额度。这一机制本质上是将用户信用转化为可支配...

鹿优选网贷:中国科技驱动的跨国金融平台

鹿优选网贷的运营地缘关系复杂且不断演变,它并非简单地归属于某个单一国家或地区。更准确地说,鹿优选网贷是一个依托于中国金融科技发展背景下,以注册公司形式存在的,业务运营跨越多个国家的平台。其核心技术和运...

分期乐额度提升有风险吗

近期,分期乐购物平台引起了广泛关注。有用户声称通过某些技巧可以“套出”购物额度,这种说法是否成立?我们需要从多个角度进行分析。 首先,我们要明确一个基本前提——正规的金融服务平台都有严格的审核机制来...