怎么把携程拿去花取消

携程的"拿去花"服务本质是将用户信用额度转化为可消费资金的金融工具,其取消机制需穿透表象理解其底层逻辑。当用户通过该服务获取的虚拟资金被用于消费后,系统会自动将资金划转至对应商户账户,此时取消操作面临双重约束——既需满足携程平台的退款政策,又需符合商户端的交易规则。若消费行为已产生实际资金流动,单纯取消"拿去花"服务可能无法直接抵消已产生的交易成本,这种设计本质上是通过信用杠杆放大资金使用效率,但同时也限制了用户对信用工具的完全掌控。

在执行取消操作时,需特别注意服务协议中关于"不可逆消费"的条款。部分商户在接入携程支付系统时会设置强制性资金留存机制,这意味着即使用户主动取消"拿去花"服务,已产生的交易金额仍可能被锁定在商户账户中。这种设计源于平台对商户资金安全的保障需求,但也导致用户在信用消费后面临资金回收的复杂路径。建议在使用前充分阅读服务协议中的资金流动说明,避免因信息不对称产生权益损失。

针对信用额度的主动取消,携程系统提供了两种主要渠道:一是通过"我的携程"APP内的信用管理模块提交申请,二是直接联系客服中心发起人工处理。但实际操作中,系统会根据用户信用评分、历史消费行为等维度进行风险评估,若系统判定存在异常消费模式,可能会触发额外审核流程。这种风控机制虽然能防范恶意套利,但也可能导致部分用户遭遇不必要的审批延迟,建议在申请前确保信用记录的合规性。

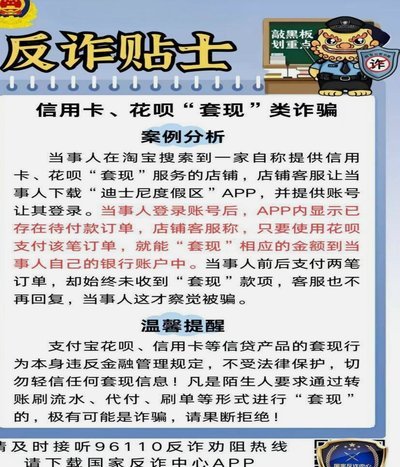

当用户发现无法通过常规途径取消服务时,可尝试通过法律途径维护权益。根据《电子商务法》相关规定,平台方需在服务协议中明确告知用户取消条件及后果。若发现携程在"拿去花"服务中存在条款模糊或隐性收费等问题,可向市场监管部门提交投诉材料。值得注意的是,部分用户在取消服务后仍面临资金滞留问题,此时需收集完整交易凭证,通过法律程序主张资金返还权利。

从行业视角观察,携程的"拿去花"服务本质上是金融化消费场景的延伸,其取消机制的设计反映了平台在风险控制与用户体验之间的平衡。对于普通用户而言,关键在于理解信用工具的本质属性——它本质上是将个人信用转化为可支配资金的金融产品,而非传统意义上的预付款或担保金。在使用过程中,应建立清晰的资金使用边界意识,避免因过度依赖信用工具而陷入被动局面。

相关文章

分期乐额度突然受限?深度解析风控逻辑与信用修复

用户感叹分期乐额度突然受限,往往并非单一平台的孤立决策,而是整个信用体系缩紧的投射。当金融环境趋严,各大机构的风控模型同步收紧,任何一笔逾期记录或频繁查询申请,都会触发系统级的预警机制。此时,想要通过...

携程花卡:轻松“秒付”省钱攻略

携程拿去花,这个听起来像是旅游购物的神器,在实际使用中却是许多消费者日常旅行预订中的救星。它不仅提供便捷快速的资金周转方案,更为用户带来了前所未有的支付体验——秒付功能,极大提升了在线交易的速度与效率...

便荔卡是否正规?三大关键点解析

便荔卡作为一种金融产品,其合规性和合法性一直备受关注。从法律层面来看,便荔卡是否为正规借款平台主要取决于以下几个关键因素:一是营业执照与备案情况;二是资金来源和借贷模式;三是服务费用的透明度以及是否有...

花呗帮别人套现:别踩坑,风险大到你无法承受

帮别人使用花呗进行套现,虽然看起来可以帮助他人解决临时资金需求,但实际上蕴含着相当大的风险。首先,这种行为违反了支付宝平台的服务协议和国家相关金融法律法规。一旦被发现,不仅会面临账号冻结的风险,还可能...

鹿优鲜安全吗?家长必看

**Kiddy Fresh鹿优鲜:安全性的深度解析** 在选择儿童产品时,安全性始终是家长最为关注的核心问题。针对"kiddy fresh鹿优鲜"这一品牌及其产品的安全性,我们从多个维度展开深入分析...

花呗的循环困境

“套花呗”现象,当下金融科技领域的一个令人深思的副产品,远非单纯的“欺诈”行为,而是一个反映了消费金融体系结构性缺陷,以及用户认知与风险偏好之间日益错位的反映。 这种行为的核心在于利用花呗的便捷性、免...