**账户成熟度与资金流向的合规预备**

从专业的角度审视“得物提现”,核心流程远不止点击提现按钮那么简单,它首先依赖于一个合格的、具备稳定交易记录的资金流向主体。许多用户在急于取出资金时,忽略了平台对账户“信誉价值”的积累要求。提现的前提,是确保你的销售记录和交易流水已经达到平台认可的“成熟阈值”。这要求你不能仅依靠小额、分散的单笔交易来累积资金,而是需要通过持续、稳定的销售 Cycle 来构建可信的交易画像。此外,必须充分理解得物作为二手交易平台的特性:任何大规模、超常理的资金瞬间变动,都可能触发平台的风控预警。因此,在执行提现操作前,用户应主动完善其个人认证信息,确保收款银行账户与平台绑定的实名信息完全一致,这是避免二次风控最关键的底层安全步骤。

**核心提现机制的深入操作流程解析**

在完成了账户的合规预备后,提现操作本身则涉及多重校验和选择。专业提现者不会止步于平台提供的默认选项,而是会根据自身的资金需求规模和时间周期,选择最优的提现路径。流程核心在于发起提现请求后,系统会进行三层校验:一是资金是否已结算(即排除掉任何正在交易途中或处于待确认状态的货款);二是操作发起方的身份和IP环境是否异常;三是所选的提现渠道(如银行卡、电子钱包)是否与账户的历史交易流水存在匹配度。用户需要仔细核对平台界面的结算周期机制,了解“可用余额”和“可提取余额”之间的差异,确保所操作的余额,已经经过最低限度的系统复核,才能顺利进入下一阶段的提款指令发出。

**收款渠道的优化选择与风险规避**

选择合适的提现载体是实现高效资金回笼的关键步骤。市场上提供的提现渠道往往具有不同的时效性、费用结构和适用场景。对于小额且即时回笼的资金,电子钱包或某些快捷支付通道可能具有优势;但对于大额且需要高度可追溯性的资金,绑定个人名下的主流银行卡账户,并选择支持大额交易的渠道,是最稳妥的选择。然而,必须警惕以下几种操作误区:一是混用交易身份和提现身份,这极易触发反欺诈系统;二是忽略平台或第三方支付机构设置的单笔或总额提现上限。最佳实践是分批、分阶段进行资金调取,而不是一次性将所有资金全部取出。这种“阶梯式”提现策略,不仅降低了触发系统风控的概率,也为资金的二次核验和回笼留足了操作空间。

**提现后的资金管理与财务闭环完整性**

提现不仅仅是钱从平台进入到个人账户,更代表了资金流向的完整闭环。从财务管理的角度来看,用户必须将每一次提现视为一笔正式的经营支出或收入回收,并做好详尽的记录。这包括记录提现的原始交易批次、发生的提现手续费用,以及最终到账金额与预估金额的差异。此外,考虑到交易平台的性质,资金的回笼过程中可能会涉及到可能的税费预扣或监管要求。专业商家需要预留一部分资金作为税务储备金,以应对未来可能的税务核查。将交易资金从平台视角转化为个人资产,最后纳入个人记账体系,这一步是实现财务透明化和商业模型可持续发展的根本保障。忽视此环节,可能导致账目混乱,影响后续的税务合规和经营决策的准确性。

相关文章

多地学校实现“躺平午休”

近年来,越来越多的学校开始尝试“躺平午休”模式,这并非单纯的放任学生,而是一种对青少年身心健康日益重视的实践探索。传统观念中,午休时间必须强制坐姿或保持特定体式,看似强调纪律,实则忽略了学生自主选择的...

2021年花呗秒到余额平台深度解读

2021年花呗的运营策略呈现明显的技术迭代特征,其秒到功能的普及标志着支付场景的深度重构。用户通过绑定银行卡或信用卡实现的即时到账服务,本质上是对传统信用支付模式的突破。这种技术革新不仅优化了消费体验...

分期乐额度为何无法套出?

“分期乐额度为什么套不出来”这个问题,远比表面看起来复杂得多。简单地归结为“资质不够”或“风控太严格”过于简化了现实,这背后涉及了金融科技、消费信贷、以及数据风控等多重因素的相互作用。分期乐作为中国快...

分期乐:持牌正规消费金融平台

持牌消费金融公司身份奠定正规基础 分期乐作为国内领先的消费金融平台,自2013年成立以来,始终以持牌经营为核心竞争力。公司总部设在武汉,业务范围覆盖全国,其运营主体湖北消费金融有限公司持有中国银保监...

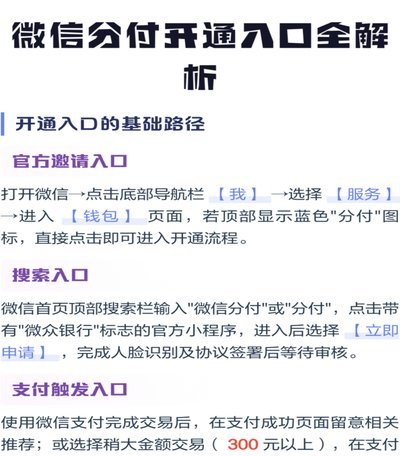

揭秘微信分付的套利陷阱与防范措施

微信支付作为国内领先的移动支付平台,其安全性和风控机制一直处于行业领先地位。然而,在利益驱动下,部分不法分子试图通过各种手段规避微信分付的规则,这种行为不仅违反了平台规定,也触碰了法律红线。 从技术...

得物秒杀攻略:低延迟制胜技巧

得物秒杀的本质并非单纯的“手速”竞争,而是一场关于网络请求优先级与服务器并发处理能力的微秒级博弈。当大量用户在同一秒内向服务器发送下单指令时,决定胜负的关键在于你的数据包能否在请求洪峰的波峰时刻,精准...