花呗关闭风险?当前状况全解析

花呗作为支付宝生态中的核心支付工具之一,其存续状态始终与蚂蚁集团的监管进程紧密挂钩。当前平台并未出现实质性关闭迹象,但业务调整已悄然展开。监管层对消费金融产品的合规性要求持续加码,花呗需在额度管理、利率透明度和用户风险提示等方面进行系统性整改。这种调整并非简单的业务收缩,而是向更稳健的消费金融模式转型的必然选择。值得注意的是,花呗与淘宝、天猫等电商平台的深度绑定,使其在支付场景中仍具不可替代性,这种生态协同效应短期内难以被其他竞争者复制。

从行业竞争格局观察,花呗面临的挑战不仅来自传统金融机构,更来自新兴支付工具的冲击。京东白条、美团月付等平台通过差异化场景渗透,正在蚕食花呗的市场份额。但花呗的核心优势在于其依托支付宝庞大的用户基础和数据积累,能够实现更精准的信用评估模型。这种技术壁垒使得花呗在风控能力上仍保持领先,尤其是在反欺诈和逾期预警系统方面,其算法迭代速度远超行业平均水平。不过,这种技术优势正面临来自银行系消费贷产品的追赶压力,后者凭借更广泛的线下渠道和更成熟的信贷体系,正在缩小与花呗的差距。

用户行为的演变对花呗的存续构成深层影响。年轻用户群体对分期消费的接受度持续提升,但中老年用户对信用支付的谨慎态度正在改变市场结构。这种代际差异导致花呗的用户增长呈现两极分化:一方面,Z世代用户通过花呗进行高频小额消费;另一方面,中年用户更倾向于将花呗作为应急资金工具。这种使用模式的变化促使花呗在产品设计上进行微调,例如增加"先享后付"的场景化功能,同时强化账单管理工具,以应对用户对财务透明度的更高要求。

监管政策的持续收紧正在重塑消费金融行业的底层逻辑。花呗需要在合规框架内重新定义自身定位,这可能涉及业务模式的结构性调整。例如,未来花呗可能更侧重于与持牌金融机构合作,通过联合贷款模式降低自身风险敞口。这种转型虽会削弱花呗在资金端的自主性,但能有效规避监管红线。值得注意的是,蚂蚁集团近期在消费金融领域的战略重心已转向跨境支付和数字银行建设,这暗示花呗的未来可能不再是单纯的信用支付工具,而是演变为更综合的金融服务入口。这种转型路径虽充满不确定性,但符合当前金融科技行业监管趋严的总体趋势。

相关文章

多地学校试行“躺平午休”

在校园管理实践中,"躺平午休"现象正引发教育界深度讨论。传统午休制度长期以标准化管理为核心,要求学生保持坐姿、禁止交谈、限制活动范围,这种模式虽强调纪律性,却忽视了个体差异与身心需求。当学生被迫在狭小...

携程拿去花 秒付现金怎么用

携程“拿去花 现金”功能结合“秒付”支付方式,并非仅仅是提供一种便捷支付方式,它更代表着携程对用户消费习惯和支付意愿的深度洞察与精准运营。理解其真正价值,需要超越表面上的“花钱”这个动作,而在于它所构...

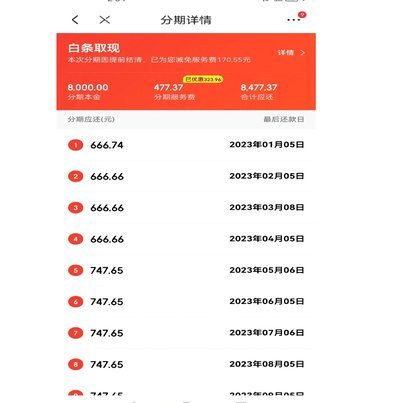

花呗提现方法详解

花呗的提现机制,远比许多用户想象的复杂,它并非单纯的一键操作,而是围绕着账户类型、消费行为、以及支付宝整体的资金流动规则展开的。理解这一点至关重要,因为提现的实际可行性与用户的操作意愿往往存在差异。...

京东白条如何提现?

京东白条作为京东金融生态中的信用支付工具,其核心功能是为用户提供"先享后付"的消费体验。从资金流转角度看,白条额度本质上属于京东金融账户内的虚拟资金,其流动性受平台风控体系严格管控。官方渠道仅支持通过...

套现风险警示:法律与信用的双重打击

商家套现行为,虽然短期内可能带来资金流动性的提升,但长远来看,其后果不容忽视。首先,从法律角度看,商家套现属于违法行为,一旦被发现,除了需要归还套取的资金外,还可能面临罚款甚至刑事处罚。此外,金融机构...

如何高效找到花呗客服支持

寻找花呗官方客服并非简单地搜索一个电话号码,它更是一套流程化的问题诊断和路径选择体系。从内容运营的专业视角来看,最有效的客服渠道定位,取决于用户遇到的问题性质——是简单的操作查询,还是复杂的资金纠纷。...