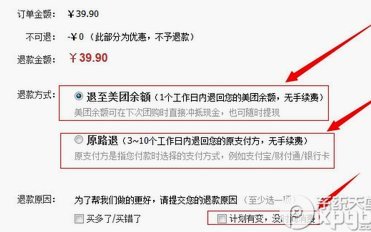

得物提现的技巧与策略

理解“得物怎么提现”,绝不仅仅是操作流程上的问题,它实质上是一个复杂的资金流转、平台结算周期以及合规性管理结合的系统工程。创作者必须首先将认知从“出售商品”的高度提升到“掌握平台结算机制”的高度。得物作为一个大型的二手交易平台,其资金提现并非是即时的银汇到账,而是在其严格的托管与交易确认流程中逐步释放。核心机制在于,平台会对每笔交易进行资金锁定,直至买家确认收货并达到规定的维稳期。因此,任何提前或忽略结算周期而进行的“提现”行为,都无法绕过平台设定的回款闸门。真正高效的提现策略,是从理解平台对买卖双方的风险分摊逻辑开始的,而不是仅仅关注账户余额的数字。

深入剖析资金的真正流动路径,能帮助卖家规避大量隐性损失。在实际的净利润提取过程中,资金流转的扣减项远超预期的平台佣金。除了常规的交易手续费外,还需警惕包裹的仓储费用、买家退货产生的二次处理费,以及平台运营维度可能收取的“安全保证金”或“服务费”。专业卖家必须建立一套精细化的成本模型,将商品成本、运营成本、交易税费全部纳入考量。最佳的提现时机,往往不是交易额最大的那一刻,而是平台结算机制允许你提取的、经过所有费用扣除后的最高净额时点,从而实现资金流的连续最大化,避免因为一次不当的操作导致资金被卡滞在复杂的结算环节。

从专业的风险管理角度来看,提现的顺畅与否,最终取决于卖家在平台上的信用等级和履约记录。得物平台对于资金的放行具备极高的风控门槛,这门槛的核心支点在于卖家的商品来源可信度(Provenance)和履约稳定性。如果频繁出现物流延误、商品描述不符或售后纠纷,平台的资金托管可能会被自动加码或限制提现额度。因此,维护一个高可靠性的卖家画像,远比追求单笔高额交易更为关键。持续优化Listing质量、提高发货效率,建立稳定的交易记录链条,这些“软性”维度的经营行为,才是保障资金通道畅通、顺利大额提现的硬性基础。

关于实际的资金提取环节,专业的处理方法是掌握多层次的收款渠道和提现预案。除了平台直接对接的银行账户结算,了解是否有利用第三方聚合支付接口进行补充回流的可能性,也是进阶的财务管理思路。必须仔细比对不同支付接口的结算周期(T+N日),和其关联的提现手续费率。任何试图跳过平台官方结算路径的尝试,都可能触犯平台的交易协议,带来极大的法律和账户风险。因此,最稳妥且最优化的提现流程,始终是:确保所有交易记录处于“待结算”或“确认到账”状态,耐心等待平台触发周期性的资金放款机制,再通过官方指定的、最高时效性的银行账户进行一次性核销提取,确保流程的合规性与资金的确定性。

相关文章

夜店商家新出路

美团月付的推出重构了本地生活服务的支付逻辑,24小时营业商家在资金流与客流转化的博弈中找到了新支点。通过将消费金额分摊至月度账单,商家得以在保持客单价稳定的同时,降低即时现金流压力,这种模式尤其适用于...

携程拿去花现金怎么用?这里有答案

携程拿去花现金的实际使用场景中,核心矛盾在于平台支付方式与线下消费场景的适配性。用户常将平台积累的现金额度视为通用货币,但实际应用中需面对商户POS机的支付限制。部分合作商家仅支持特定支付渠道,导致现...

白条取现真的容易吗?

“白条取现容易通过吗”这个问题,远非一个简单的“是”或“否”答案,它触及了商业金融的核心机制,并且与交易对手的信用状况、市场流动性、以及涉及的法律法规有着密不可分的联系。传统金融机构提供信贷的逻辑是基...

美团月付如何提现

美团月付作为一种支付方式,越来越受到消费者的青睐。它不仅简化了交易流程,还通过灵活的分期付款模式为用户提供了更多选择。那么,在哪里可以找到并使用美团月付进行提现呢?本文将带您深入了解这一便捷的功能。...

携程通额度如何有效利用

携程通额度是企业用户在旅行预订时的一大福利,它不仅能够帮助企业节省开支,还能简化报销流程。为了更好地利用这一资源,一些企业和个人会探索如何最大化其效益,甚至尝试“套现”或变相使用这些积分,但必须注意,...

分期乐还本金协商:轻松解决难题

面对分期乐的还款压力,许多用户可能会感到迷茫和焦虑。在这种情况下,协商还本金成为了一种有效的方式。首先,需要明确的是,在与分期乐进行协商时,态度积极且诚恳至关重要。借款人应该提前准备详细的资金状况说明...